邮箱

邮箱

(注:原文发布于11月28日,链接)

11月27日,工银瑞信基金发布公告称,工银蒙能清洁能源REIT公众投资者有效认购申请确认比例约为0.28%,即公众投资者有效认购倍数达357倍,成为深交所今年已发行基础设施REITs中公众投资者认购倍数最高的产品。

一、项目基本情况

(一)底层资产

项目底层资产包括位于内蒙古自治区包头市固阳县的华晨风电项目和位于内蒙古自治区乌兰察布市察右中旗的恒润一期风电项目。

(二)各子项目基本情况

1.华晨风电

所在地:内蒙古自治区包头市固阳县

项目规模:装机容量100,000千瓦,主要包含50台2000KW额定功率的风机以及配套设备等,评估值7.4亿元

运营起始时间:2017年3月31日

2.恒润一期风电

所在地:内蒙古自治区乌兰察布市察右中旗

建设规模:装机容量49,500千瓦,主要包含24台2000KW和1台1500KW额定功率的风机以及配套设备等,评估值约2.71亿元

运营起始时间:2011年7月31日

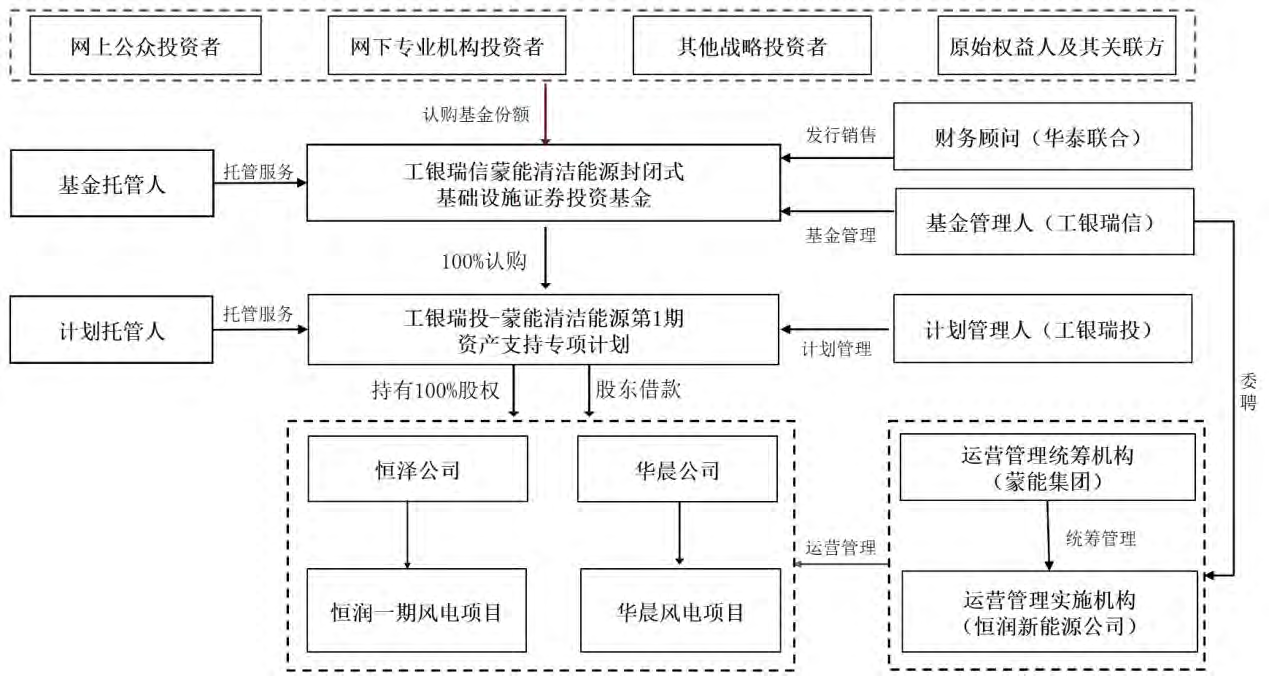

二、基金整体架构

三、项目亮点

(一)首发项目估值谨慎,期待未来扩募扩大规模

截至2024年6月30日,华晨风电项目的资产评估值为74,508.86万元,恒润一期风电项目的资产评估值为27,048.82万元,合计估值101,557.68万元。预计2025年净现金流分派率为16.08%。项目评估年限为风机运营剩余年限,华晨风电约12.75年;恒润一期风电约7.08年(届满后可视情况进行延寿)。值得注意的是,项目处于谨慎考虑,在招募说明书的封卷稿中两项目分别增加50万元维护性资本性支出,进一步增加了项目的“安全垫”。

同时,蒙能集团是内蒙古自治区唯一一家由内蒙古自治区国资委控股的发电企业。截至2024年6月末,蒙能集团已投产的风电机组装机容量为497.48万千瓦,在建新能源装机规模超2000万,风电板块运营良好且收入逐年增加,可扩募资产充足,扩募潜力巨大。

(二)高国补覆盖的收入结构,兼具稳定性和成长性

标的基础设施项目的国补收入占比均在60%左右。售电业务收入的构成包含了国补收入和电网结算收入,电网结算收入可以拆分成保障收入和市场交易收入。

2024上半年,华晨风电项目国补收入占比为59.07%,电网结算收入占比40.93%(其中保障收入占比15.11%,市场交易收入占比84.89%);恒润一期风电项目国补收入占比60.37%,电网结算收入占比39.63%(其中保障性收入占比19.20%,市场交易收入占比80.80%)。

1.国补收入

国补收入=上网电量*国补电价

(1)上网电量=保障电量+市场交易电量=项目实际发电量-电厂自用电及线损电量

(2)国补电价:根据《包头市发展和改革委员会文件》,华晨风电项目批复电价为0.49元/千瓦时(含税),其中国补电价标准为0.2071元/千瓦时(含税);恒润一期风电项目公批复电价为0.51元/千瓦时(含税),其中国补电价标准为0.2271元/千瓦时(含税)。

2.保障收入

保障收入=保障电量*保障电价

(1)保障电量:

保障电量=保障性收购利用小时数×机组容量。

2021年~2024年6月,保障性收购利用小时数分别为1500小时、1100小时、550小时、300小时。两项目2021年~2024年6月的保障电量及总发电量情况如下所示:

(2)保障电价

保障电价=燃煤标杆电价*(1-新能源风险防范补偿系数)

保障电价历史数据如下:

3.市场交易收入

市场交易收入=市场交易电量*市场交易电价

(1)市场交易电价

根据规定,蒙西电力市场实行“中长期曲线交易+现货市场差价结算”的交易模式,配套风险防范等调控措施,电力市场价格形成机制可以理解为:

①市场撮合形成中长期签约价格。新能源发电场站参与中长期电量交易,发电企业报量不报价,用户侧单边报价,由低至高撮合成交,从而形成中长期签约价格。

②现货市场全部电量差价结算。市场结算采用“日清月结”模式。发电企业的电能电费包括现货全电量电能电费、中长期差价合约电能电费。全天24小时以每15分钟为时间段进行现货交易出清,时间段内电能电费=时段上网电量*时段现货价格+时段中长期合约电量*(中长期合约价格-用户侧区域结算参考点电价)。

月度结算时,对全月每时间段电能电费进行累加再除以月度上网电量,进而得出月度现货交易出清价格。如时段内项目上网电量低于中长期合约电量且时段现货价格高于中长期合约价格,则该时段电能电费为负值。

③新能源风险防范补偿。根据《关于做好2024年内蒙古电力多边交易市场中长期交易有关事宜的通知》《蒙西电力市场结算指引(2023年试运行V3.0版)》,新能源风险防范区间为0.8~1.15倍。该机制触发条件为:当国补项目月度现货交易出清价格低于该场站当月中长期合约价格的0.8倍(或高于1.15倍)时,触发新能源风险防范补偿,该国补项目本月月度现货交易结算价格为当月中长期合约价格的0.8倍(或1.15倍);当月度现货交易出清价格介于0.8与1.15倍之间时,不触发该机制,按实结算,该国补项目本月月度现货交易出清价格即为现货交易结算价格。防范补偿机制的存在能有效减少电力市场化交易带来的价格波动风险。

(三)合理安排保理,保证国补回款

1.国补到账情况及账期

自项目投产至2024年6月末,华晨风电项目累计应收可再生能源电价附加补助资金43,802.78万元,实际收到可再生能源电价附加补助资金19,037.11万元,到账比例为43.46%;项目加权平均补贴账期约在3.1年左右,最长账龄约5年;

恒润一期风电项目累计应收可再生能源电价附加补助资金31,998.66万元,实际收到可再生能源电价附加补助资金20,073.45万元,到账比例为62.73%。项目历史年度补贴到账情况波动明显,2017年之前的补贴到账周期基本在1个月左右;2018年起国补到账周期基本与华晨公司相近。历史国补应收款项最长账期为5.5年。

2.保理机制

项目公司拟采用有追索权(非买断型)保理。根据《保理业务合作协议》,保理银行拟平价购买项目公司2023年及以后形成的账龄满2.5年的国补应收账款。同时对于项目公司账龄满5.5年仍未回款的国补应收账款,发起人蒙能集团向项目公司提供流动性支持。

由于保理最长期限为3年,基于最大限度保障基金份额持有人权益的原则:

一方面,尽量避免触发发起人蒙能集团对上述保理安排的流动性支持,即触发保理安排的账龄加保理最长期限(3年)需不小于两项目国补回款账期的最长账龄5.5年;另一方面,尽可能减少触发开展保理业务,合理减少保理融资费用,即触发开展保理的国补账龄尽可能接近两项目最小的国补回款加权平均账期(3.06年)。

因此,基于以上考量,项目在《保理业务合作协议》中设置了国补应收账款账龄满2.5年开展保理业务的相关安排。该安排能在对国补收入提高保障的同时,尽可能减少对保理和流动性支持机制的触发次数,减少不必要的融资成本。

(四)积极开展绿电交易,提升发电效益

绿电交易是以绿电为标的物的电力中长期交易,用以满足发电企业、售电企业、电力用户等市场主体出售、购买、消费绿电需求,并提供相应的绿证。绿色电力环境价值是绿电交易中绿色电力的附加价值,市场主体应在绿电交易中分别明确电能量价格与环境价值。2024年3月起,内蒙古电力多边交易市场首次启动绿色电力交易。

根据华晨风电项目、恒润一期风电项目提供的2024年度4月~6月《电费结算单》,绿电交易平均单价大约为28元/兆瓦时(即0.028元/kW·h)。经计算,相较于无绿电交易,每一度绿电交易提升入池项目实际月度电费结算价格约0.006元/kW·h。以华晨风电2024年4~6月市场交易电价为标准,绿电交易为电价带来4.35%的提升。

评论

评论